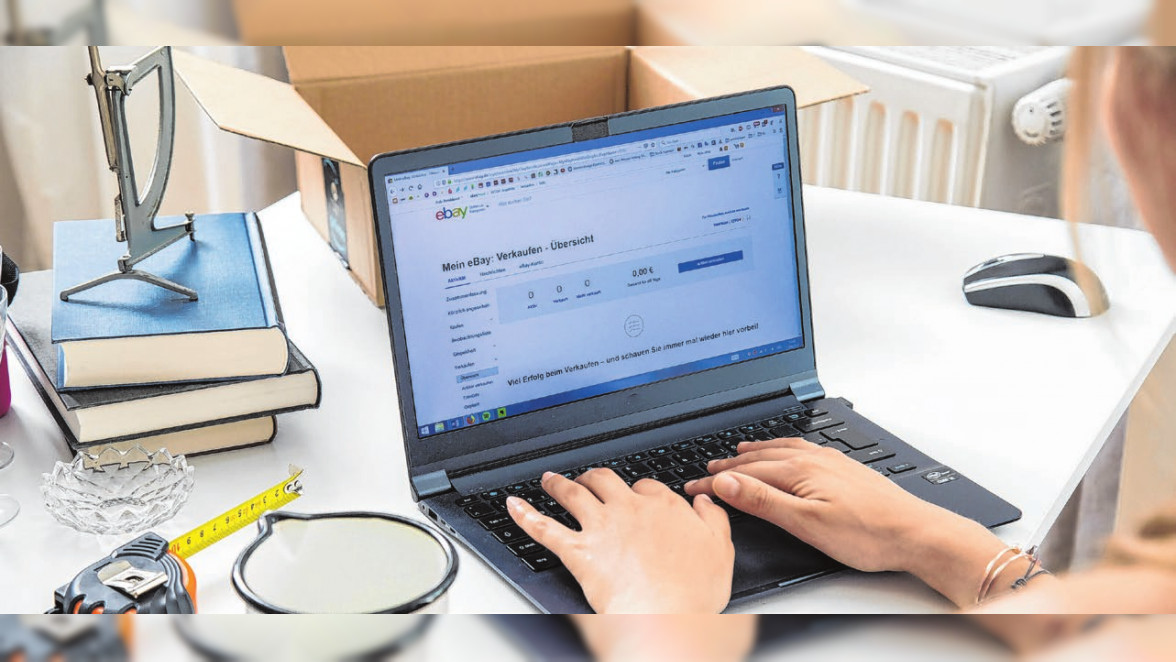

Den Keller zu entrümpeln und Überflüssiges zu versteigern oder verkaufen, das hat meist keine steuerlichen Folgen. Anders sieht es aus, wenn jemand sehr oft und gezielt Gegenstände mit Gewinn verkauft, heißt es von der Bundessteuerberaterkammer.

Dann kann die Grenze zwischen steuerfreien Privatverkäufen und steuerpflichtigen gewerblichen Handel fließend sein. Auch wenn es keine exakte Zahl gibt, so können regelmäßige Verkäufe über längere Zeiträume ein Kriterium für eine Einstufung als Gewerbe sein. Ebenso kommt es auf die Höhe der Einnahmen an.

Für ein Gewerbe spricht auch, wenn man planmäßig tätig wird und zum Beispiel Gegenstände für den gezielten Wiederverkauf erwirbt. Ebenso, wenn man Neuware oder viele gleichartige Gegenstände anbietet sowie einen professionellen Internetauftritt hat. Auch ein Verkauf für Dritte kann ein Kriterium sein. Je mehr dieser Punkte erfüllt sind, umso wahrscheinlicher ist es ein gewerblicher Handel, den man betreibt. Dieser müsste dem Finanzamt gemeldet werden und je nachdem würden dann Umsatzsteuer, Einkommensteuer oder gar Gewerbesteuer fällig. Wer häufig Dinge im Netz verkauft, sollte das laut der Bundessteuerberaterkammer im Blick haben. Denn durch das seit Jahresbeginn 2023 geltende Plattformen-Steuertransparenzgesetz müssen Betreiber von Online-Marktplätzen wie „Kleinanzeigen.de“ den Behörden melden, wenn jemand im Jahr mehr als 30 Verkäufe getätigt und dabei insgesamt mehr als 2000 Euro Einnahmen erzielt hat. dpa

Riester-Vertrag kündigen?

Die Riester-Rente auflösen, um Beiträge zu sparen und das angesparte Kapital freizusetzen? Über einen solchen Schritt sollten Sie besser zweimal nachdenken. Denn: Eine Kündigung sorgt nicht nur dafür, dass die bislang gezahlten staatlichen Zulagen abgezogen werden. Es können sich auch steuerliche Folgen daraus ergeben. Darauf weist der Bundesverband Lohnsteuerhilfevereine (BVL) hin.

Was der Anbieter einbehält

Haben Sie für Ihre Altersvorsorge staatliche Zulagen erhalten, muss Ihr Riester-Anbieter diese einbehalten. Ebenfalls einbehalten muss er unter Umständen Abgeltungssteuer und Solidaritätszuschlag, sofern Ihr angespartes Kapital im Laufe der Zeit Erträge zum Beispiel in Form von Zinsen - abgeworfen hat. Mit Auflösung des Vertrags führt der Riester-Anbieter diese Abgaben ans Finanzamt ab.

Vorab bei der Versicherung erkundigen

Wer anstelle der staatlichen Zulagen eine steuerliche Entlastung erhalten hat, muss auch diese zurückzahlen. Das ist der Fall, wenn der Vorteil durch den Sonderausgabenabzug in der Einkommensteuererklärung günstiger als die staatliche Zulage war. Daher sollte man zunächst beim Versicherungsunternehmen fragen, wie hoch der genaue Auszahlungsbetrag bei Kündigung ausfallen würde.

Alternative zur Kündigung

Unter Umständen ist eine Beitragsfreistellung die bessere Alternative, um etwa einen finanziellen Engpass zu überbrücken - auch hier sollte man sich vom Versicherungsunternehmen beraten lassen, rät BVL-Geschäftsführer Erich Nöll. Bei einer Beitragsfreistellung muss der Versicherte künftig keine Beiträge mehr für den Riester-Vertrag bezahlen und bereits erhaltene Zulagen und Steuervorteile auch nicht zurückzahlen. Allerdings erhält der Steuerpflichtige in der Zeit der Beitragsfreistellung andersherum auch keine Zulagen oder Steuervorteile mehr. Die Folge: Der spätere Altersvorsorgeanspruch wird kleiner ausfallen als zunächst berechnet. dpa

'/%3e%3cpath%20fill='%2300a2ca'%20fill-rule='nonzero'%20d='M55.9851361%206.04040555h-5.7611779c-4.4117128%200-8.04488805%203.63317525-8.04488805%208.04488806%200%204.4117128%203.63317525%208.04488805%208.04488805%208.04488805%204.4117128%200%208.04488806-3.63317525%208.04488806-8.04488805V8.3241157c0-1.24566009-1.03805008-2.28371016-2.28371016-2.28371016Zm-2.64702768%209.03103562h-2.12800265v2.12800265c0%20.51902504-.46712253.93424506-.98614757.93424506s-.98614757-.41522002-.98614757-.93424506v-2.12800265H47.109808c-.51902504%200-.93424507-.46712253-.93424507-.98614756%200-.51902504.41522003-.98614757.93424507-.98614757h2.12800264v-2.12800265c0-.51902504.46712253-.93424506.98614757-.93424506s.98614757.41522002.98614757.93424506v2.12800265h2.12800265c.51902503%200%20.93424506.46712253.93424506.98614757%200%20.51902503-.41522003.98614756-.93424506.98614756Z'/%3e%3cpath%20fill-rule='nonzero'%20d='m12.4389356%208.99884825%202.28371015%207.0587405%202.28371016-7.0587405h3.21795522v10.1728907h-2.43941767V16.7842238l.25951252-4.87883534-2.43941767%207.2663505H13.9441082l-2.49132018-7.2663505.25951252%204.87883534v2.38751517H9.22098037V8.99884826h3.21795522Zm17.90636373%205.29405537c0%20.98614757-.15570751%201.86849013-.57092754%202.64702768-.36331753.77853756-.88234256%201.3494651-1.5570751%201.76468512-.67473256.41522003-1.4532701.62283005-2.33561267.62283005-.88234256%200-1.60897761-.20761002-2.28371016-.62283005-.67473254-.41522002-1.19375758-.98614756-1.5570751-1.71278261-.36331753-.72663505-.57092754-1.60897762-.62283005-2.54322268v-.57092754c0-.98614757.15570751-1.86849013.57092754-2.64702768.41522003-.77853756.88234256-1.3494651%201.5570751-1.76468512.67473256-.41522003%201.4532701-.62283005%202.33561267-.62283005.83044006%200%201.60897761.20761002%202.28371016.62283005.67473254.41522002%201.19375758.98614756%201.5570751%201.76468512.36331753.72663505.57092754%201.6089776.57092754%202.59512518l.0519025.46712253Zm-2.49132017-.41522003c0-.98614757-.15570751-1.76468512-.51902504-2.28371016-.36331753-.51902503-.83044006-.77853755-1.4532701-.77853755-1.24566009%200-1.86849013.93424506-1.97229514%202.75083269v.72663505c0%20.98614757.15570751%201.76468512.51902504%202.28371016.31141502.51902503.83044006.77853755%201.4532701.77853755.62283004%200%201.08995257-.25951252%201.4013676-.77853755.31141502-.51902504.51902503-1.2975626.51902503-2.28371016v-.41522003h.0519025Zm6.38400794%203.37366273h4.87883533v1.86849013h-7.99298555v-1.29756259l4.82693284-7.00683798h-4.87883534V8.99884825h7.88918054v1.24566009l-4.72312782%207.00683798Z'/%3e%3c/svg%3e)

'/%3e%3cpath%20fill='%2300a2ca'%20fill-rule='nonzero'%20d='M55.9851361%206.04040555h-5.7611779c-4.4117128%200-8.04488805%203.63317525-8.04488805%208.04488806%200%204.4117128%203.63317525%208.04488805%208.04488805%208.04488805%204.4117128%200%208.04488806-3.63317525%208.04488806-8.04488805V8.3241157c0-1.24566009-1.03805008-2.28371016-2.28371016-2.28371016Zm-2.64702768%209.03103562h-2.12800265v2.12800265c0%20.51902504-.46712253.93424506-.98614757.93424506s-.98614757-.41522002-.98614757-.93424506v-2.12800265H47.109808c-.51902504%200-.93424507-.46712253-.93424507-.98614756%200-.51902504.41522003-.98614757.93424507-.98614757h2.12800264v-2.12800265c0-.51902504.46712253-.93424506.98614757-.93424506s.98614757.41522002.98614757.93424506v2.12800265h2.12800265c.51902503%200%20.93424506.46712253.93424506.98614757%200%20.51902503-.41522003.98614756-.93424506.98614756Z'/%3e%3cpath%20fill='%23ffffff'%20fill-rule='nonzero'%20d='m12.4389356%208.99884825%202.28371015%207.0587405%202.28371016-7.0587405h3.21795522v10.1728907h-2.43941767V16.7842238l.25951252-4.87883534-2.43941767%207.2663505H13.9441082l-2.49132018-7.2663505.25951252%204.87883534v2.38751517H9.22098037V8.99884826h3.21795522Zm17.90636373%205.29405537c0%20.98614757-.15570751%201.86849013-.57092754%202.64702768-.36331753.77853756-.88234256%201.3494651-1.5570751%201.76468512-.67473256.41522003-1.4532701.62283005-2.33561267.62283005-.88234256%200-1.60897761-.20761002-2.28371016-.62283005-.67473254-.41522002-1.19375758-.98614756-1.5570751-1.71278261-.36331753-.72663505-.57092754-1.60897762-.62283005-2.54322268v-.57092754c0-.98614757.15570751-1.86849013.57092754-2.64702768.41522003-.77853756.88234256-1.3494651%201.5570751-1.76468512.67473256-.41522003%201.4532701-.62283005%202.33561267-.62283005.83044006%200%201.60897761.20761002%202.28371016.62283005.67473254.41522002%201.19375758.98614756%201.5570751%201.76468512.36331753.72663505.57092754%201.6089776.57092754%202.59512518l.0519025.46712253Zm-2.49132017-.41522003c0-.98614757-.15570751-1.76468512-.51902504-2.28371016-.36331753-.51902503-.83044006-.77853755-1.4532701-.77853755-1.24566009%200-1.86849013.93424506-1.97229514%202.75083269v.72663505c0%20.98614757.15570751%201.76468512.51902504%202.28371016.31141502.51902503.83044006.77853755%201.4532701.77853755.62283004%200%201.08995257-.25951252%201.4013676-.77853755.31141502-.51902504.51902503-1.2975626.51902503-2.28371016v-.41522003h.0519025Zm6.38400794%203.37366273h4.87883533v1.86849013h-7.99298555v-1.29756259l4.82693284-7.00683798h-4.87883534V8.99884825h7.88918054v1.24566009l-4.72312782%207.00683798Z'/%3e%3c/svg%3e)