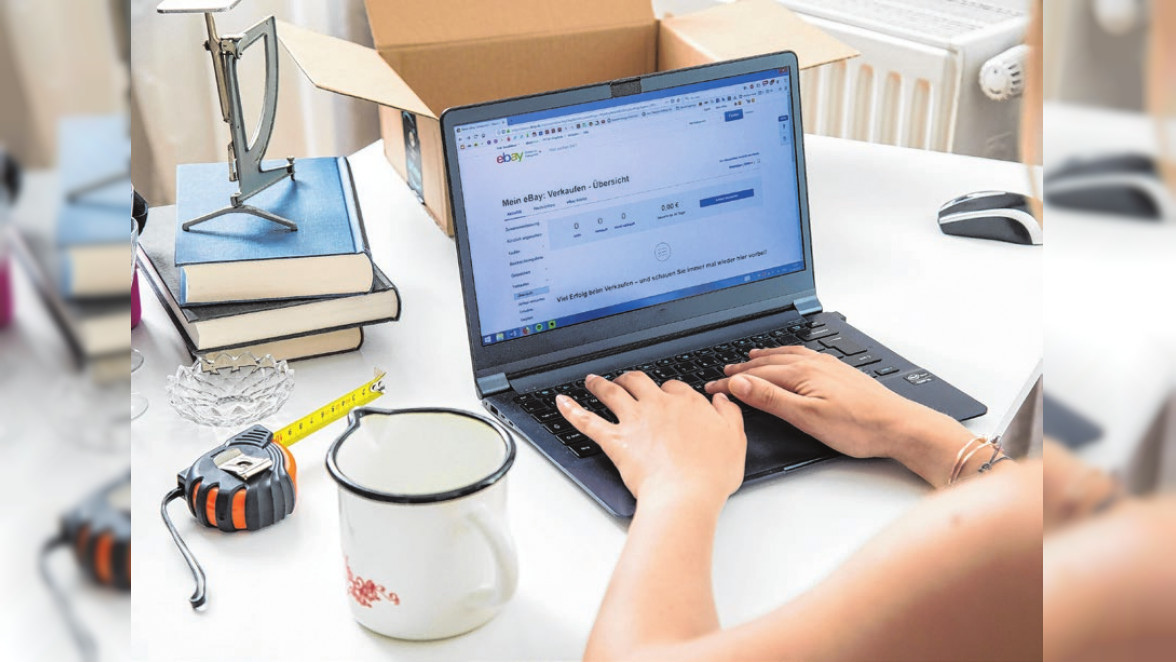

Den Keller zu entrümpeln und Überflüssiges zu versteigern oder verkaufen, das hat meist keine steuerlichen Folgen. Anders sieht es aus, wenn jemand sehr oft und gezielt Gegenstände mit Gewinn verkauft, heißt es von der Bundessteuerberaterkammer.

Dann kann die Grenze zwischen steuerfreien Privatverkäufen und steuerpflichtigen gewerblichen Handel fließend sein. Auch wenn es keine exakte Zahl gibt, so können regelmäßige Verkäufe über längere Zeiträume ein Kriterium für eine Einstufung als Gewerbe sein. Ebenso kommt es auf die Höhe der Einnahmen an.

Für ein Gewerbe spricht auch, wenn man planmäßig tätig wird und zum Beispiel Gegenstände für den gezielten Wiederverkauf erwirbt. Ebenso, wenn man Neuware oder viele gleichartige Gegenstände anbietet sowie einen professionellen Internetauftritt hat. Auch ein Verkauf für Dritte kann ein Kriterium sein.

Gewerbe muss Finanzamt gemeldet werden

Je mehr dieser Punkte erfüllt sind, umso wahrscheinlicher ist es ein gewerblicher Handel, den man betreibt. Dieser müsste dem Finanzamt gemeldet werden und je nachdem würden dann Umsatzsteuer, Einkommensteuer oder gar Gewerbesteuer fällig.

Privatverkauf oder Gewerbe

Wer häufig Dinge im Netz verkauft, sollte das laut der Bundessteuerberaterkammer im Blick haben. Denn durch das seit Jahresbeginn 2023 geltende Plattformen-Steuertransparenzgesetz müssen Betreiber von Online-Marktplätzen wie „Kleinanzeigen.de“ den Behörden melden, wenn jemand im Jahr mehr als 30 Verkäufe getätigt und dabei insgesamt mehr als 2000 Euro Einnahmen erzielt hat. dpa

Keine Fake-Profile erlaubt

Eine Klausel in den Geschäftsbedingungen einer Dating-Plattform, die Fake-Profile erlaubt, ist unwirksam. Auf die Entscheidung des Landgerichts Flensburg (Az.: 8 0 29/22) weist das Rechtsportal „anwaltauskunft.de“ hin.

Der Verbraucherzentrale Bundesverband hatte gegen eine Online-Dating-Plattform geklagt. Der Vorwurf: Geworben werde damit, dass echte Mitglieder miteinander in Kontakt treten könnten. Doch es würden auch sogenannte Controller mit gefälschten Profilen eingesetzt. Das werde zwar in den Allgemeinen Geschäftsbedingungen (AGB) erwähnt, aber nicht ausreichend transparent gemacht.

Das Gericht gab den Verbraucherschützern recht und stellte fest, dass die Klausel intransparent und für die Nutzer benachteiligend sei. Außerdem sei sie unwirksam: Der Vertragszweck, echte Menschen kennenzulernen, werde durch den Einsatz von Fake-Profilen unterlaufen. Auch die Werbung der Dating-Plattform sei irreführend. dpa

Die Wertminderung nach einem Verkehrsunfall, mit oder ohne Mehrwertsteuer?

Ist das Fahrzeug nach einem Verkehrsunfall beschädigt, muss die Haftpflichtversicherung des Unfallverursachers nicht nur die Kosten für die Reparatur und einen Sachverständigen übernehmen, sondern auch weitere Schadenspositionen. Dazu gehören auch die Anwaltskosten des Geschädigten, die immer bei einem unverschuldeten Unfall von der Verursacherseite vollständig zu übernehmen sind. Zu den weiteren Schadenspositionen gehört auch die sogenannte Wertminderung, die jedoch auch nicht in allen Unfällen entsteht. Je nach Alter des Fahrzeugs und der Kilometerlaufleistung kann eine solche Wertminderung anfallen. Diese wird durch einen Sachverständigen ermittelt, weshalb auch die Einholung von Kostenvoranschlägen hier nicht weiterhelfen können.

Bei allen Schadenspositionen wird bekanntermaßen von den Versicherungen immer immer wieder versucht, die Schäden zu kürzen. Derzeit wird bei der Wertminderung immer wieder versucht, diese um die Mehrwertsteuer von 19 % zu kürzen. Insbesondere bei Geschädigten, die eine Firma haben oder sonst zum Vorsteuerabzug berechtigt sind, wird behauptet, die Wertminderung enthalte einen Mehrwertsteueranteil und sei dementsprechend wegen der Vorsteuerabzugsberechtigung des Geschädigten zu kürzen. Hierzu gab es in der Vergangenheit eine Vielzahl von Gerichtsentscheidungen, wobei die Obergerichte bei dieser Frage sehr eindeutig waren, die Amtsgericht dazu aber sehr unterschiedliche Urteile gefällt haben. In Übereinstimmung mit der obergerichtlichen Rechtsprechung hat jetzt auch das Amtsgericht Fürth mit Datum vom 18.08.2023 zum Az.: 360 C 606/23 entschieden, dass dieser Abzug der Versicherung unzulässig ist. Bei der Wertminderung fällt eine Mehrwertsteuer nicht an. Diese ist lediglich eine Kompensation eines Vermögensschadens, der auch nach einer technisch einwandfreien Reparatur verbleibt, da es sich durch den Schaden nunmehr um ein Unfallfahrzeug handelt. Die Versicherer haben nichts zu verschenken. Sie zahlen freiwillig meist nur das, wozu sie freiwillig bereit sind, was keinesfalls das ist, was den Geschädigten tatsächlich zusteht. Da die Versuche der Versicherer Kürzungen vorzunehmen sich mit der Zeit immer wieder verändern, sollten Geschädigte nach einem Verkehrsunfall sich zumindest anwaltlich beraten lassen, um prüfen zu können, welche Ansprüche ihnen nach dem Unfall zustehen und um möglichen Kürzungen der Versicherung gleich von Anfang an auf Augenhöhe entgegentreten zu können.

Ralf Breywisch

Rechtsanwalt u. Fachanwalt für Verkehrsrecht

Mitglied Arbeitsgemeinschaft

Verkehrsrecht des DAV

'/%3e%3cpath%20fill='%2300a2ca'%20fill-rule='nonzero'%20d='M55.9851361%206.04040555h-5.7611779c-4.4117128%200-8.04488805%203.63317525-8.04488805%208.04488806%200%204.4117128%203.63317525%208.04488805%208.04488805%208.04488805%204.4117128%200%208.04488806-3.63317525%208.04488806-8.04488805V8.3241157c0-1.24566009-1.03805008-2.28371016-2.28371016-2.28371016Zm-2.64702768%209.03103562h-2.12800265v2.12800265c0%20.51902504-.46712253.93424506-.98614757.93424506s-.98614757-.41522002-.98614757-.93424506v-2.12800265H47.109808c-.51902504%200-.93424507-.46712253-.93424507-.98614756%200-.51902504.41522003-.98614757.93424507-.98614757h2.12800264v-2.12800265c0-.51902504.46712253-.93424506.98614757-.93424506s.98614757.41522002.98614757.93424506v2.12800265h2.12800265c.51902503%200%20.93424506.46712253.93424506.98614757%200%20.51902503-.41522003.98614756-.93424506.98614756Z'/%3e%3cpath%20fill-rule='nonzero'%20d='m12.4389356%208.99884825%202.28371015%207.0587405%202.28371016-7.0587405h3.21795522v10.1728907h-2.43941767V16.7842238l.25951252-4.87883534-2.43941767%207.2663505H13.9441082l-2.49132018-7.2663505.25951252%204.87883534v2.38751517H9.22098037V8.99884826h3.21795522Zm17.90636373%205.29405537c0%20.98614757-.15570751%201.86849013-.57092754%202.64702768-.36331753.77853756-.88234256%201.3494651-1.5570751%201.76468512-.67473256.41522003-1.4532701.62283005-2.33561267.62283005-.88234256%200-1.60897761-.20761002-2.28371016-.62283005-.67473254-.41522002-1.19375758-.98614756-1.5570751-1.71278261-.36331753-.72663505-.57092754-1.60897762-.62283005-2.54322268v-.57092754c0-.98614757.15570751-1.86849013.57092754-2.64702768.41522003-.77853756.88234256-1.3494651%201.5570751-1.76468512.67473256-.41522003%201.4532701-.62283005%202.33561267-.62283005.83044006%200%201.60897761.20761002%202.28371016.62283005.67473254.41522002%201.19375758.98614756%201.5570751%201.76468512.36331753.72663505.57092754%201.6089776.57092754%202.59512518l.0519025.46712253Zm-2.49132017-.41522003c0-.98614757-.15570751-1.76468512-.51902504-2.28371016-.36331753-.51902503-.83044006-.77853755-1.4532701-.77853755-1.24566009%200-1.86849013.93424506-1.97229514%202.75083269v.72663505c0%20.98614757.15570751%201.76468512.51902504%202.28371016.31141502.51902503.83044006.77853755%201.4532701.77853755.62283004%200%201.08995257-.25951252%201.4013676-.77853755.31141502-.51902504.51902503-1.2975626.51902503-2.28371016v-.41522003h.0519025Zm6.38400794%203.37366273h4.87883533v1.86849013h-7.99298555v-1.29756259l4.82693284-7.00683798h-4.87883534V8.99884825h7.88918054v1.24566009l-4.72312782%207.00683798Z'/%3e%3c/svg%3e)

'/%3e%3cpath%20fill='%2300a2ca'%20fill-rule='nonzero'%20d='M55.9851361%206.04040555h-5.7611779c-4.4117128%200-8.04488805%203.63317525-8.04488805%208.04488806%200%204.4117128%203.63317525%208.04488805%208.04488805%208.04488805%204.4117128%200%208.04488806-3.63317525%208.04488806-8.04488805V8.3241157c0-1.24566009-1.03805008-2.28371016-2.28371016-2.28371016Zm-2.64702768%209.03103562h-2.12800265v2.12800265c0%20.51902504-.46712253.93424506-.98614757.93424506s-.98614757-.41522002-.98614757-.93424506v-2.12800265H47.109808c-.51902504%200-.93424507-.46712253-.93424507-.98614756%200-.51902504.41522003-.98614757.93424507-.98614757h2.12800264v-2.12800265c0-.51902504.46712253-.93424506.98614757-.93424506s.98614757.41522002.98614757.93424506v2.12800265h2.12800265c.51902503%200%20.93424506.46712253.93424506.98614757%200%20.51902503-.41522003.98614756-.93424506.98614756Z'/%3e%3cpath%20fill='%23ffffff'%20fill-rule='nonzero'%20d='m12.4389356%208.99884825%202.28371015%207.0587405%202.28371016-7.0587405h3.21795522v10.1728907h-2.43941767V16.7842238l.25951252-4.87883534-2.43941767%207.2663505H13.9441082l-2.49132018-7.2663505.25951252%204.87883534v2.38751517H9.22098037V8.99884826h3.21795522Zm17.90636373%205.29405537c0%20.98614757-.15570751%201.86849013-.57092754%202.64702768-.36331753.77853756-.88234256%201.3494651-1.5570751%201.76468512-.67473256.41522003-1.4532701.62283005-2.33561267.62283005-.88234256%200-1.60897761-.20761002-2.28371016-.62283005-.67473254-.41522002-1.19375758-.98614756-1.5570751-1.71278261-.36331753-.72663505-.57092754-1.60897762-.62283005-2.54322268v-.57092754c0-.98614757.15570751-1.86849013.57092754-2.64702768.41522003-.77853756.88234256-1.3494651%201.5570751-1.76468512.67473256-.41522003%201.4532701-.62283005%202.33561267-.62283005.83044006%200%201.60897761.20761002%202.28371016.62283005.67473254.41522002%201.19375758.98614756%201.5570751%201.76468512.36331753.72663505.57092754%201.6089776.57092754%202.59512518l.0519025.46712253Zm-2.49132017-.41522003c0-.98614757-.15570751-1.76468512-.51902504-2.28371016-.36331753-.51902503-.83044006-.77853755-1.4532701-.77853755-1.24566009%200-1.86849013.93424506-1.97229514%202.75083269v.72663505c0%20.98614757.15570751%201.76468512.51902504%202.28371016.31141502.51902503.83044006.77853755%201.4532701.77853755.62283004%200%201.08995257-.25951252%201.4013676-.77853755.31141502-.51902504.51902503-1.2975626.51902503-2.28371016v-.41522003h.0519025Zm6.38400794%203.37366273h4.87883533v1.86849013h-7.99298555v-1.29756259l4.82693284-7.00683798h-4.87883534V8.99884825h7.88918054v1.24566009l-4.72312782%207.00683798Z'/%3e%3c/svg%3e)