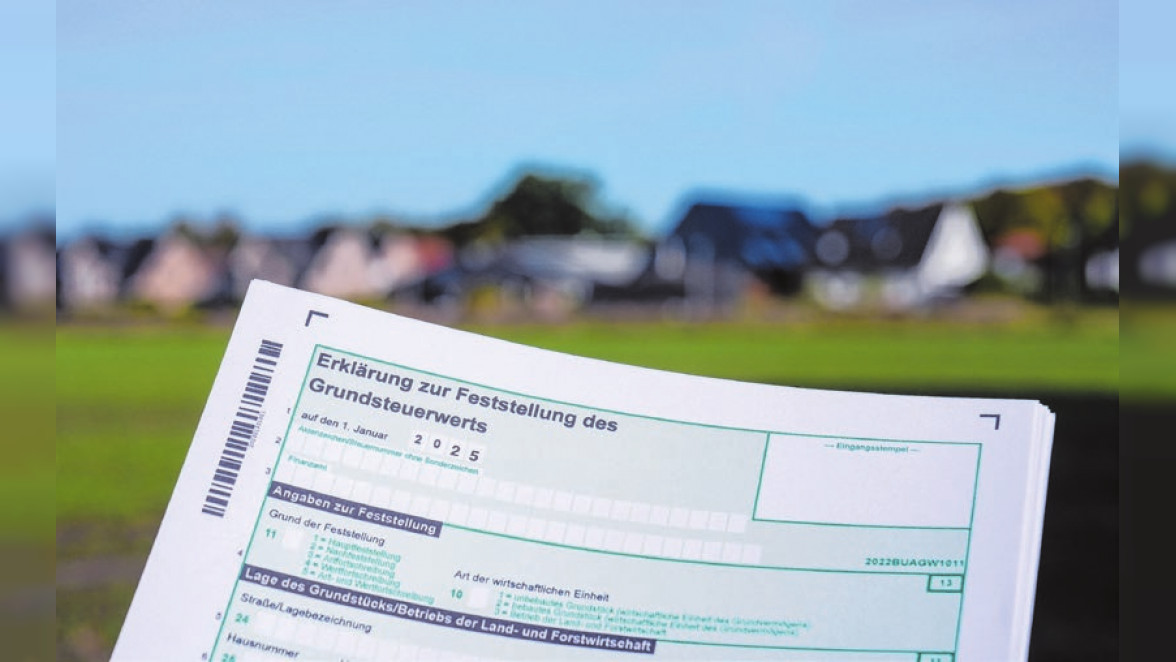

Der Bundesfinanzhof (BFH) hat die Aussetzung der Vollziehung von Bescheiden über die Festsetzung der Grundsteuer gewährt!

Nachdem die Einführung der Grundsteuer und die damit verbundene Bewertung der eigenen Grundstücke für die Eigentümer sehr schwierig und auch anhand der Anleitung durch die Finanzämter nur mühsam zu erledigen war, hat nun der Bundesfinanzhof ein richtungsweisendes Urteil gesprochen.

So können Steuerpflichtige im Einzelfall unter bestimmten Bedingungen die Möglichkeit haben, einen unter dem festgestellten Grundsteuerwert liegen gemeinen Wert ihres Grundstücks nachzuweisen. Nach der Rechtsprechung des BFH setzt dieser regelmäßig voraus, dass der vom Finanzamt festgestellte Grundsteuerwert den nachgewiesenen niedrigen gemeinen Wert um 40 Prozent oder mehr übersteigt.

Den Steuerpflichtigen trifft die Nachweislast für den niedrigen gemeinen Wert. Den Nachweis dieses Wertes kann dabei ein Gutachten des zuständigen Gutachterausschusses oder von Personen, die staatlich anerkannt oder nach DIN EN ISO/IEC 17024 zertifiziert sind, erbringen. Als Nachweis des niedrigen gemeinen Wertes kann auch ein zustandegekommener Kaufpreis innerhalb eines Jahres vor oder nach dem Hauptfeststellungszeit dienen.

Bei dem Antrag auf Aussetzung der Vollziehung ist die Vorlage eines Verkehrswertgutachtens noch nicht erforderlich. Erst nach einer angemessenen Frist soll dieses nachgeliefert werden.

Infolge der Aussetzung der Vollziehung des Grundsteuerwertbescheides ist auch die Vollziehung des hierauf beruhenden Grundsteuermeßbescheides auszusetzen.

(Quellen: Beschlüsse BFH vom 27.Mai2024 (II B 78/23 (AdV) und II B 79/23 (AdV))

Prüfen Sie also, ob eine Abweichung von 40 Prozent vom gemeinen Wert bei Ihnen vorhanden ist und ob die damit einhergehende Steuerersparnis die Erstellung eines Verkehrswertgutachtens durch einen entsprechend zugelassenen Sachverständigen, sich lohnt.

Zur Beantwortung der Frage der Höhe der Steuerersparnis steht Ihnen der Steuerberater und zur Erstellung des Verkehrswertgutachtens die entsprechend zertifizierten und zugelassenen Sachverständigen zur Verfügung.

Dipl.-Ing. Matthias Kalb (Öffentlich bestellter Vermessungsingenieur im Land Brandenburg)

Wohnungskauf: Auch ans Hausgeld denken

Wer eine Wohnung kauft, wird Teil der Wohnungseigentümergemeinschaft. Damit sind ein paar Pflichten verbunden. Zum Beispiel das sogenannte Hausgeld, mit dem monatlich anfallende Nebenkosten in Bezug auf das Gemeinschaftseigentum bezahlt werden.

Käufer sollten sich vorab informieren, was sie erwartet, rät die Verbraucherzentrale NRW in ihrem Handbuch „Eigentumswohnung“. Denn die Nebenkosten einer Eigentumswohnung liegen deutlich höher als die einer vergleichbaren Mietwohnung, etwa durch das Verwalterhonorar oder zusätzliche Versicherungen. Besteht die Eigentümergemeinschaft bereits, lässt sich die Höhe des Hausgeldes gut einschätzen. Dafür sollten sich Kaufwillige den Wirtschaftsplan des aktuellen Jahres und die Jahresabrechnungen mehrerer Jahre, die Gesamtabrechnung und die Einzelabrechnungen für die Wohnung vorlegen lassen. Allerdings zu beachten: Diese Kosten können auch steigen, zum Beispiel, wenn für eine energetische Sanierung angespart werden soll.

Beim Neubau kann man sich nur auf Vergleichswerte stützen. Das Hausgeld von Neubauten liegt laut Verbraucherzentrale bei durchschnittlich 3,00 bis 3,50 Euro pro Monat und Quadratmeter Wohnfläche. Das ist deutlich niedriger als bei Gebäuden, die 20 oder 30 Jahre älter sind, dort sind es 4,00 bis 5,00 Euro.

'/%3e%3cpath%20fill='%2300a2ca'%20fill-rule='nonzero'%20d='M55.9851361%206.04040555h-5.7611779c-4.4117128%200-8.04488805%203.63317525-8.04488805%208.04488806%200%204.4117128%203.63317525%208.04488805%208.04488805%208.04488805%204.4117128%200%208.04488806-3.63317525%208.04488806-8.04488805V8.3241157c0-1.24566009-1.03805008-2.28371016-2.28371016-2.28371016Zm-2.64702768%209.03103562h-2.12800265v2.12800265c0%20.51902504-.46712253.93424506-.98614757.93424506s-.98614757-.41522002-.98614757-.93424506v-2.12800265H47.109808c-.51902504%200-.93424507-.46712253-.93424507-.98614756%200-.51902504.41522003-.98614757.93424507-.98614757h2.12800264v-2.12800265c0-.51902504.46712253-.93424506.98614757-.93424506s.98614757.41522002.98614757.93424506v2.12800265h2.12800265c.51902503%200%20.93424506.46712253.93424506.98614757%200%20.51902503-.41522003.98614756-.93424506.98614756Z'/%3e%3cpath%20fill-rule='nonzero'%20d='m12.4389356%208.99884825%202.28371015%207.0587405%202.28371016-7.0587405h3.21795522v10.1728907h-2.43941767V16.7842238l.25951252-4.87883534-2.43941767%207.2663505H13.9441082l-2.49132018-7.2663505.25951252%204.87883534v2.38751517H9.22098037V8.99884826h3.21795522Zm17.90636373%205.29405537c0%20.98614757-.15570751%201.86849013-.57092754%202.64702768-.36331753.77853756-.88234256%201.3494651-1.5570751%201.76468512-.67473256.41522003-1.4532701.62283005-2.33561267.62283005-.88234256%200-1.60897761-.20761002-2.28371016-.62283005-.67473254-.41522002-1.19375758-.98614756-1.5570751-1.71278261-.36331753-.72663505-.57092754-1.60897762-.62283005-2.54322268v-.57092754c0-.98614757.15570751-1.86849013.57092754-2.64702768.41522003-.77853756.88234256-1.3494651%201.5570751-1.76468512.67473256-.41522003%201.4532701-.62283005%202.33561267-.62283005.83044006%200%201.60897761.20761002%202.28371016.62283005.67473254.41522002%201.19375758.98614756%201.5570751%201.76468512.36331753.72663505.57092754%201.6089776.57092754%202.59512518l.0519025.46712253Zm-2.49132017-.41522003c0-.98614757-.15570751-1.76468512-.51902504-2.28371016-.36331753-.51902503-.83044006-.77853755-1.4532701-.77853755-1.24566009%200-1.86849013.93424506-1.97229514%202.75083269v.72663505c0%20.98614757.15570751%201.76468512.51902504%202.28371016.31141502.51902503.83044006.77853755%201.4532701.77853755.62283004%200%201.08995257-.25951252%201.4013676-.77853755.31141502-.51902504.51902503-1.2975626.51902503-2.28371016v-.41522003h.0519025Zm6.38400794%203.37366273h4.87883533v1.86849013h-7.99298555v-1.29756259l4.82693284-7.00683798h-4.87883534V8.99884825h7.88918054v1.24566009l-4.72312782%207.00683798Z'/%3e%3c/svg%3e)

'/%3e%3cpath%20fill='%2300a2ca'%20fill-rule='nonzero'%20d='M55.9851361%206.04040555h-5.7611779c-4.4117128%200-8.04488805%203.63317525-8.04488805%208.04488806%200%204.4117128%203.63317525%208.04488805%208.04488805%208.04488805%204.4117128%200%208.04488806-3.63317525%208.04488806-8.04488805V8.3241157c0-1.24566009-1.03805008-2.28371016-2.28371016-2.28371016Zm-2.64702768%209.03103562h-2.12800265v2.12800265c0%20.51902504-.46712253.93424506-.98614757.93424506s-.98614757-.41522002-.98614757-.93424506v-2.12800265H47.109808c-.51902504%200-.93424507-.46712253-.93424507-.98614756%200-.51902504.41522003-.98614757.93424507-.98614757h2.12800264v-2.12800265c0-.51902504.46712253-.93424506.98614757-.93424506s.98614757.41522002.98614757.93424506v2.12800265h2.12800265c.51902503%200%20.93424506.46712253.93424506.98614757%200%20.51902503-.41522003.98614756-.93424506.98614756Z'/%3e%3cpath%20fill='%23ffffff'%20fill-rule='nonzero'%20d='m12.4389356%208.99884825%202.28371015%207.0587405%202.28371016-7.0587405h3.21795522v10.1728907h-2.43941767V16.7842238l.25951252-4.87883534-2.43941767%207.2663505H13.9441082l-2.49132018-7.2663505.25951252%204.87883534v2.38751517H9.22098037V8.99884826h3.21795522Zm17.90636373%205.29405537c0%20.98614757-.15570751%201.86849013-.57092754%202.64702768-.36331753.77853756-.88234256%201.3494651-1.5570751%201.76468512-.67473256.41522003-1.4532701.62283005-2.33561267.62283005-.88234256%200-1.60897761-.20761002-2.28371016-.62283005-.67473254-.41522002-1.19375758-.98614756-1.5570751-1.71278261-.36331753-.72663505-.57092754-1.60897762-.62283005-2.54322268v-.57092754c0-.98614757.15570751-1.86849013.57092754-2.64702768.41522003-.77853756.88234256-1.3494651%201.5570751-1.76468512.67473256-.41522003%201.4532701-.62283005%202.33561267-.62283005.83044006%200%201.60897761.20761002%202.28371016.62283005.67473254.41522002%201.19375758.98614756%201.5570751%201.76468512.36331753.72663505.57092754%201.6089776.57092754%202.59512518l.0519025.46712253Zm-2.49132017-.41522003c0-.98614757-.15570751-1.76468512-.51902504-2.28371016-.36331753-.51902503-.83044006-.77853755-1.4532701-.77853755-1.24566009%200-1.86849013.93424506-1.97229514%202.75083269v.72663505c0%20.98614757.15570751%201.76468512.51902504%202.28371016.31141502.51902503.83044006.77853755%201.4532701.77853755.62283004%200%201.08995257-.25951252%201.4013676-.77853755.31141502-.51902504.51902503-1.2975626.51902503-2.28371016v-.41522003h.0519025Zm6.38400794%203.37366273h4.87883533v1.86849013h-7.99298555v-1.29756259l4.82693284-7.00683798h-4.87883534V8.99884825h7.88918054v1.24566009l-4.72312782%207.00683798Z'/%3e%3c/svg%3e)